从PPP看去杠杆的必要性

近期,A股一家园林类上市公司发债受阻的消息将PPP这种政企资本合作建设的商业模式推到了风尖浪口,不同于此前大家对PPP模式的推崇之至,这一次市场的目光更多地聚焦在了自上而下去杠杆大背景下民营企业资金链紧张甚至信用违约等负面因素上。

首先必须明确的是,PPP(Public-Private Partnership)模式本身立意是对传统BT或者BOT模式的重要补充,通过政府和民营资本共同出资组建项目公司开展公共产品的建设和运营,双方形成“利益共享、风险共担、全程合作”伙伴合作关系。

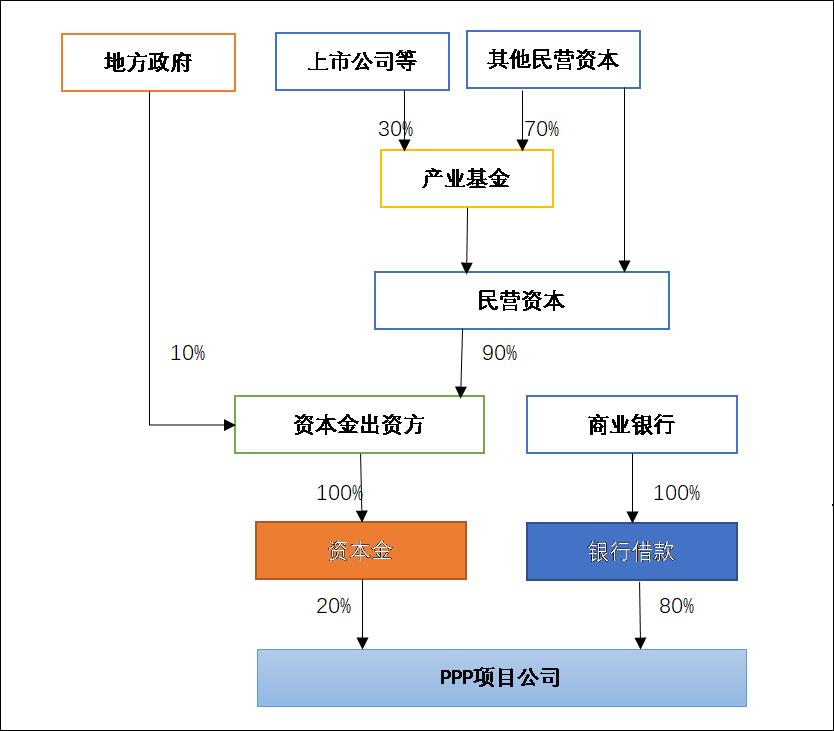

但是必须注意到的是,从2013年政策密集出台,到2016~2017年入库项目的大幅扩容,地方政府PPP落地实施的过程,出现了诸多不可回避的问题,而这一切都要从PPP项目公司的资金来源说起。下图展示了PPP项目公司出资结构,一般由两部分组成,资本金和银行借款。其中,占总投资额20%的资本金部分中,地方政府出资10%,剩余的90%由民营企业出资;而占总投资额80%的资金来源于银行借款。

其中我们看到几个关键问题:

其一,PPP成为地方政府突破财政预算加杠杆的手段。在近期的调研中,我们了解到一些地方政府通过PPP等方式变相举借债务,导致债务规模大幅增长形成潜在的风险点。财政部规定的“每一年度,全部PPP项目占一般公共预算支出比例应当不超过10%”这条红线在实操中也并不明确。地方政府给民营企业保底,明股实债的行为也并不少见;

其二,PPP项目公司贷款严重依赖地方政府信用,成为变相的“城投债”。对于地方政府而言,它的实际出资只是最终PPP投资额的2%(资本金的10% * 资本金占总项目投资 20%),换句话说,地方政府自己出资1元钱但是却做了50元钱的生意。表面上地方政府只是资本出资,但是实际上它是输出了信用,形成了巨大的隐形债务。一旦地方政府信用下降,将直接导致银行端的贷款收紧,进而导致整个项目陷入停滞,资金流断裂,形成违约风险;

其三,民企为求规模大举进军PPP,造成资金流紧张。我们在和上市公司的交流中发现,上市公司参与PPP项目普遍采用的是产业基金的形式,作为产业基金的非控股方,避免了PPP项目公司在上市公司报表层面的并表。虽然名义上的资产负债率并未显著恶化,但是实际意义上的杠杆率是大幅提升的。一旦出现如文初提及的债务融资受阻,将面临极大的资金流问题。

2018年以来,我们看到一些民营企业(包括5家上市公司)违约事件,从一个侧面展示了由去杠杆导致外部融资收紧带来的公司流动性危机。但不同于市场的极度悲观,我们恰恰认为这背后是中国经管高层对于以PPP为代表的盲目加杠杆的理性整肃,并且一些积极的转变正在发生:国资委要求产业基金不能在劣后级购买产品;对入库的项目进行审核,对隐含收益率不达标的项目进行清库;对于部分PPP盲目扩张的地区及时叫停等等。

与此同时,上市公司们也在做自发的努力,控制PPP项目对于自身业务的风险:对于已有现金流风险端倪的,动用银行授信和自身业务造血缓解现金流紧张;对于PPP订单较多的,回头审查项目,对还未开工或者已经开工的,如果现在融资不到钱,就会和政府商谈,放弃或者转为简单施工合同。

PPP模式下的一系列风险只是中国去杠杆进程中的一个方面,政府,金融,产业等等诸多主体和领域都会面临去杠杆带来的短期阵痛。但是去杠杆不是目的而是手段,唯有通过去杠杆调结构等宏观政策的坚定贯彻,资金杠杆的使用才会更加强调公平和富有质量,短期的痛楚对于未来经济健康可持续发展将大有裨益。