对再融资条款调整的解读

导读

市场在2月14号当晚收到了来自监管部门的“情人节礼物”——对上市公司再融资制度部分条款的调整。该等调整精简了发行条件,拓宽了创业板再融资服务覆盖面,优化了非公开发行制度安排。比如说,取消了创业板公开发行证券资产负债率高于45%的条件(恕世诚投资研究工作没有做到位——在此之前,我们甚至都不知道有如此可能导致“劣币驱逐良币”的条款的存在)。总体而言,本次调整体现了资本市场基础设施建议进一步向市场化约束机制靠拢,增强了资本市场服务实体经济的能力。

投资人对此自然欢欣鼓舞。快速形成的一致预期包括再融资市场在经历了过去两年的消沉之后(2019的规模较高峰时的2016年萎缩近六成),又将迎来新一轮的繁荣期。这背后的逻辑包括定增折扣下限放宽后带来的更有吸引力的定价、定增对发行人门槛降低后激发的更多数量的个案,等等。

不过在世诚投资看来,这些逻辑不见得完全成立。

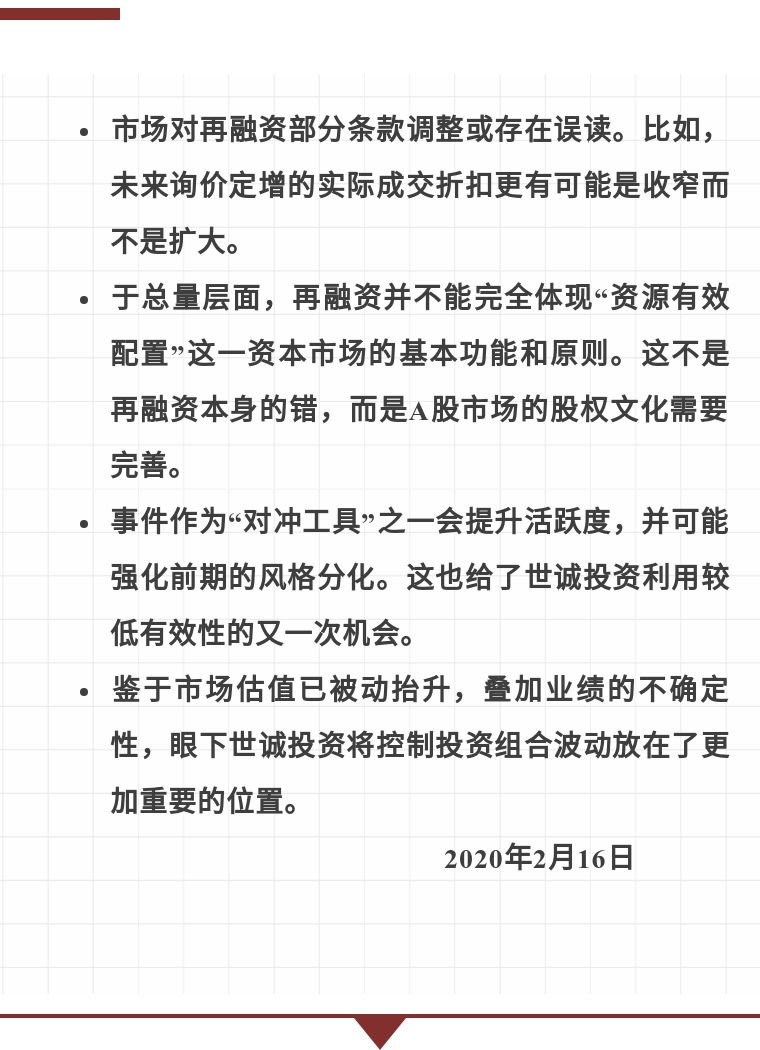

首先,关于定价。本次调整将折扣下限从9折放宽到8折——在询价制度下——并不意味着实际成交折扣会有明显放大。考虑到流动性的改善(锁定期缩短一半),而流动性的价值永远为正,投资人要求的流动性补偿理论上是降低而不是上升的,即在其他条件不变的前提下,实际成交折扣反而是应该缩小的。还有两个事实会对此推波助澜。一是单笔交易的投资人数上限提升(对应的是单个投资人的投资门槛的下降)将引发更激励的买方竞争、从而实质抬升竞价。二是潜在赚钱效应(过去两个季度成长因子和中小市值因子的赚钱效应较之前两年大幅提升,而这两个因子正好与定增发行人群体的特征高度匹配)也使得投资人为了未来的预期收益率(尽管完全可能是虚幻的——看看过去两年的例子)而愿意在当下付出更高的溢价。所以,在世诚投资看来,实际成交折扣反而会收窄。

当然,折扣放宽或许能在一些锁定战略投资者的交易中得到体现。但伴生的问题是,如果真是好东西,为什么要“贱卖”呢?至少我们还没有完全理解这其中的悖论。

其次,个案数量(特别是那些与购买资产相关联的再融资交易)真的会激增吗?世诚投资的答案是,不尽然。第一,本次调整的市场化倾向并不代表监管部门对于再融资行为的任何监管放松,特别是考虑到2014-2016年非理性繁荣带来的经验教训。第二,发行人主体在同样的经验教训基础上也会采取更加谨慎的态度。我们也一向强调商业社会的一个普遍原则:“买的不如卖的精”(对这个原则最好的注解是一家A股影视公司的再融资交易,出售资产给上市公司的一方愿意以超过二级市场整整一倍的价格来换股——没有人逼着他们这么做)。第三,经济增速下行过程中,能带来持续价值创造的优质资产只可能更少,而不是更多。另外,我们还有生机勃勃的科创板。在科创板注册制IPO可能是更优选择的背景下,再融资个案的数量和质量相较上一轮高潮可能会有不一样的结果。

最后,于总量层面,在目前的股权文化下,再融资行为本身或许并不能完全体现资本市场的最基本功能——资源的有效配置。一定有人不同意这个观点:“谁说的?不是还有不少上市公司通过再融资加速成长了吗?”诚然,确实有部分上市公司受惠于过往的再融资政策和实践,但我们同时想指出下列两个事实。其一,损益表的表观成长不等同于高质量发展、不等同于持续的股东价值创造。其二,还有更多数量的再融资公司最终落得“一地鸡毛”(世诚投资早在2019年1月末就指出,彼时的大体量商誉减值“仅仅是个开始”),事实上形成了该交易制度的隐形成本,而这种成本甚至远远超过了部分公司获得的收益。当然,我们同时要强调的是,再融资制度本身是一个完整资本市场基础设施的重要组成部分,且本次部分条款的调整也是朝市场化更迈进了一步、非常值得肯定;需要改进完善的是我们的股权文化,而这并不是朝夕之事。

至于本次调整对市场的影响,世诚投资判断能提升短期的市场活跃度(这或许也是监管部门认为的“对冲工具”之一),特别是在一致预期认为能够受益的方向上(包括那些在外延成长方面有“良好记录”的中小市值成长个股)。这意味着前期的风格分化(鼠年开年两周,创业板指数上涨了7%、创下三年以来的新高,而沪深300指数仅仅收平)短期可能会由此延续、甚至得到强化,同时部分“受益”板块比如券商、部分质地一般的创业板股票或有脉冲表现。不过,本次条款调整并非百分百的“意外”,而只是前期相关征求意见稿的最终落地 (且本次定稿与意见稿亦无大的出入),所以对市场的“利好”或有限。再结合我们前述的总量观点,事件的中长期影响或偏中性。

至于交易策略,我们注意到这次事件扰动又将带来短期的市场有效性的降低,而我们将利用这样的窗口做好相应的投资组合动态调整。鉴于市场基本上已回到疫情影响前的水平,而业绩的受损(可能不单单是短期)又是确定的,实际上过去两周市场出现了被动的估值提升。考虑到市场还是低估了疫情对经济和业绩的影响(详见《失去的一年 生活仍将继续》),我们不会继续增加风险暴露,更可能会择机降低投资组合的波动率,以应对后续的不确定性。在结构上,世诚投资也会正视相关事件带来的短期和中期的不同影响,并利用好一致预期带来的预期差,及时作出必要的调整。