美联储政策还会有效吗?

导读

A股投资者好像从未如此高度关注美国市场。 一方面,疫情已经蔓延至包括美国等发达国家。另一方面,美股也看似启动了暴跌模式。再者,在A股国际化的大背景下,中国股市与美国市场的相关性也在不断升高,相互影响。

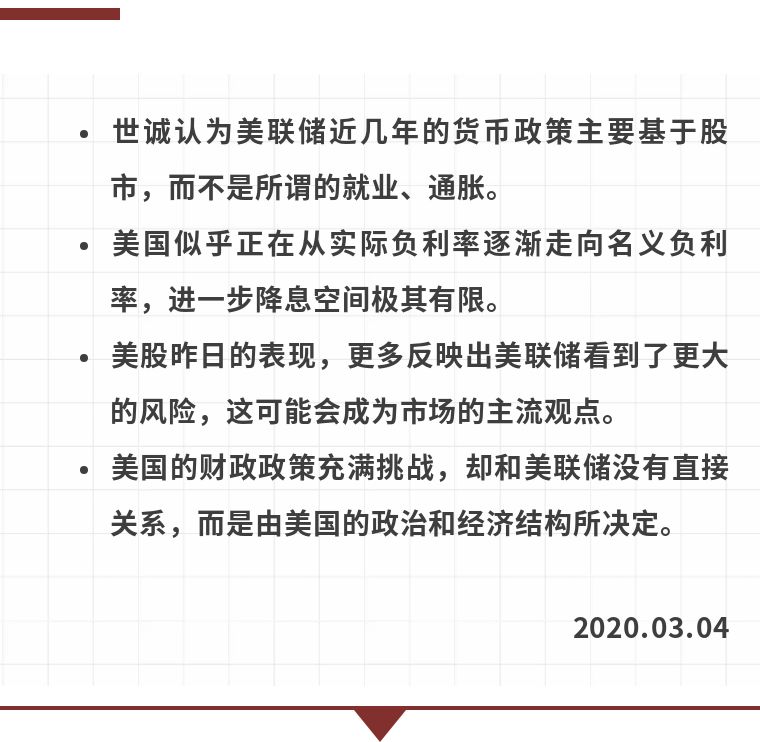

我们认为美联储近几年的货币政策主要基于股市,而不是所谓的就业、通胀。

就业是经济的落后指标(lagging indicator),作为经济学大咖云集的美联储,应该不会以此为主要判断标准。但从公众形象和宣传角度,美联储关注就业率是必须的。所以昨晚鲍威尔主席在新闻发布会上仍然强调美联储的唯二目标是通胀和失业率,而不会屈服于任何政治压力。

通胀(或者说通胀预期)是经济成长的动力,但我们认为美国过去十多年的低通胀是结构性问题,未必能利用货币政策解决。美联储或许对此也心知肚明。而股市才是当前美国经济的真正命脉,无论从美国企业的影响力、美元在全球地位、财富效应、消费者信心和系统性风险等角度,股市都意义重大。股市大跌必然会引发美联储更积极的降息动作。

美国货币政策的空间在缩小。本次减息后,美联储的目标利率(Federate Fund Target Rate) 从1.50-1.7%下降至1.00-1.25%。去年底我们在微信公众号发表了对负利率的评论《全球负利率环境下的估值思维》。而美国似乎正在从实际负利率逐渐走向名义负利率,进一步降息空间极其有限。

美联储政策的有效性存疑。美国当前约1%的目标利率相当于和欧洲和日本2000年代中期水平。而欧洲和日本过去十多年的“疯狂”降息,也没有对刺激经济起多大作用。美联储的预期管理是做得不错的。但同样是降息,市场可能有多种解读。一种是太好了,终于有人出手了。另一种是太糟了,居然要紧急降息。难道美联储看到了更大的风险?美股昨日的表现,更多反映的是后者。而类似的负面观点可能会成为主流。

对美联储政策(包括量化宽松)最大的批评之一是,货币政策空间在缩小,有效性也在降低,下一次危机来临怎么办?而这一时刻或许正在接近。

美国的财政政策也充满挑战。这和美联储没有直接关系,而是由美国的政治和经济结构所决定的。降息可以降低政府的融资成本,但钱有了,活还是要有人干的。美国几乎没有任何国企,私人企业担当了发展经济和创造就业的重任。像基建等典型的财政项目,由于投资额大、周期长且不确定性高,单从商业角度就很难吸引私企参与。这也是为什么特朗普总统在若干年前曾推出“经济特区”(美其名 Opportunity Zones),企图复制中国在类似政策上的成功。但目前为止效果甚微。

总而言之,美股市场的风险在积聚,而美联储政策作为市场主要推手之一,其边际影响在减弱,有效性也在下降。这再次验证了市场的多变性,无论是中国市场还是美国市场。而我们的策略是看清事物的本质,特别是宏观对微观基本面的影响。我们会为您继续跟踪关注美联储政策的有效性这一重要话题。

往期回顾