股价已计入了多少风险?

导读

上周A股各主流指数随外围市场暴跌而出现了5-7%不等的下挫。这并不是个意外。在3月8号发表的策略报告(详见《且行且珍惜》)中,世诚投资已敲响了警钟,提出a)前周的反弹其基础并不牢靠,b)市场需要先消化以下三个风险:1)海外疫情失控,2)中期业绩冲击,3)高于预期的通胀。

那么,经过这一周的下跌,市场已计入了哪些风险?或者说,有哪些风险还没有被计入?而这些风险又正在发生怎样的变化?

首先,海外疫情仍在爆发期。仅昨天(3.14)一天,海外新增确诊病例就突破了1万,而累计数更是高达7.5万。相较于一周前,失控程度只能说有增无减。展望未来,还难以马上看到(二阶导的)拐点。

有市场观点认为风险偏好最低的时刻“已在身后”,因为美国已开始采取措施包括大规模检测——“不确定性”由此成为“确定性”,故而风险溢价也应该相应降低。对此我们不敢苟同。基于在检测方面的实际情况,我们有理由相信美国将继西欧和中东之后马上加入爆发中心之列。问题是,检测本身只是开始,如何防控才是重头戏——后者充满不确定性,而市场对此并没有充分认识。

我们的基准假设是,各爆发中心将相继采取更为严厉的防控措施,从而使(除中国之外的)各主要经济体都“停摆”一阵子(时长从数周到数月不等)。虽然去全球化是未来的中期趋势,不过就眼下而言,中国的外需所受到的压力是不言而喻的。但需要强调的是,目前预判全球经济进入危机模式还为时尚早,我们仍然将现状定性为一次可能持续数月的外部冲击。而且,中美两国在周五几乎同时宣布为本国金融体系准备了“上不封顶”的流动性支持(差点忘说了,无论美联储在下周的议息会议上降息多少点基点,对美国股市都已经“于事无补”)。

至于A股市场能否成为“避险资产”,我们在上一期的报告中已给出了明确的答案。看看过去一周发生了什么——“北上”当周累计净流出超过400亿人民币,同时有两个交易日打破了单日净流出的历史纪录。不过,A股在中国权益资产中的表现还不是最弱的——AH溢价指数从农历新年开年的123点已上升到了最新的130以上。

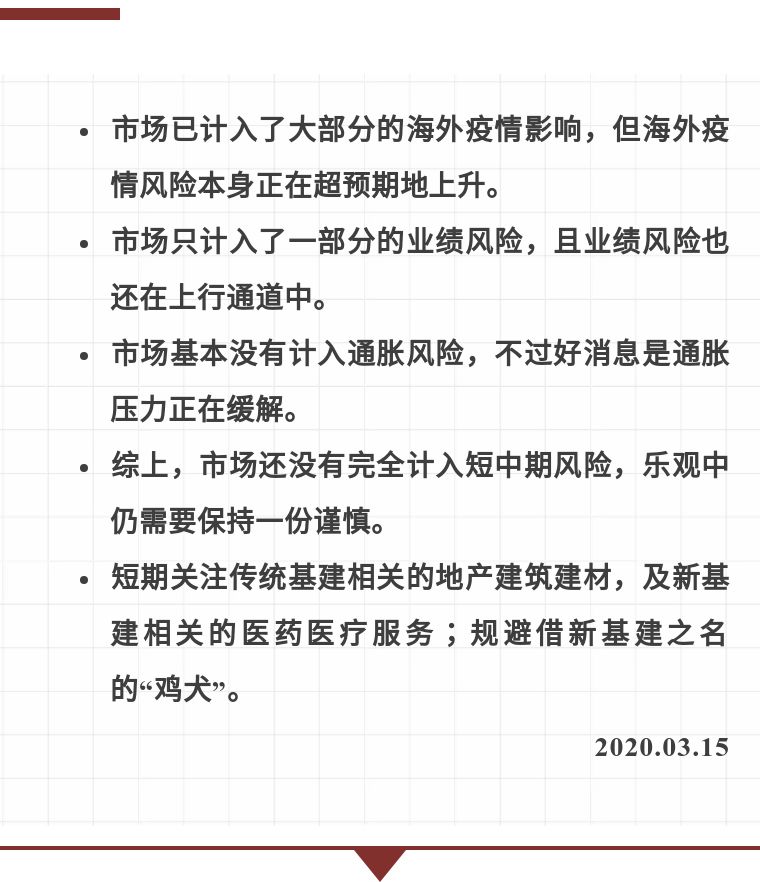

综上,我们认为A股市场已计入相当部分的海外疫情风险。但风险是,海外疫情本身及对包括中国在内的全球经济冲击的风险还在超预期地上升(读起来真有点拗口)。

国内有没有政策对冲?当然有。除了前天周五的定向降准,我们还可以期待更加宽松的货币政策,比如MLF、LPR利率的下调(不过,既然中国央妈已表明将“保持定力”,我们就不要指望任何十一年前的那种“水漫金山”)。除此之外,更加积极的财政政策也值得期待,比如地方专项债的加速发行,甚至规模万亿的特别国债。然后是产业政策(乘用车的例子)和地方政策(比如给本地居民发放消费券),甚至连“房住不炒”的房地产行业也完全有可能会有阶段性的政策调整。只是,这些政策的预期都大部分已反映在股价里,不然A股也不可能如此的强势(相对其它主流股市而言)。

上市公司业绩会是一道坎。世诚早在二月初发布策略报告(详见《失去的一年 生活仍见继续》)时就判断今年是业绩零增长的一年。在过去的一个多月,我们认为业绩的风险正在进一步上升。虽然万得一致预期不是那么靠谱是个共识,但时至今日我们相信哪怕买方机构投资者仍对于大多数上市公司今明两年的业绩抱有相当的侥幸心理。

近期世诚投资团队密集参与了近百场上市公司线上调研,得到的消息往往是“目前我们还没有调整年度目标的打算”。请不要误读这句话——“目前没有调整计划”不是指公司将坚持原定计划,而是指在高度不确定下还不知道应该将计划(向下)修正多少。而且,对于不少行业和公司,疫情带来的影响并不是“一次过的”,而是有相当的持续性。

基于过去一段时间的股价表现,市场只计入了一部分的业绩风险,且业绩风险本身还在上行过程中。

第三个风险是通胀。我们在之前的报告提到国内积极财政政策的大部分将最终由央行买单,从而带来货币超发的直接后果——通胀。不过这个风险边际上正在降低。首先是油价在上周暴跌。我们无从判断油价的走势,但是从运行机制看其下行风险大于上行风险:OPEC Plus已经难以发挥作用,可谓名存实亡;俄罗斯仗着还算过得去的财政状况可能在谈判桌边缘徘徊更长的时间。如果油价维持低位,全年PPI可能都难以转正,可大幅降低非食品通胀压力。

其次是政策的空间。虽然财政政策货币化在发达经济体已成为常态,中国因为较高的名义利率(近期十年期国债收益率也体现出了一定的韧性)还难以完全效仿西方的做法,更不用说我们还有宏观杠杆率这一“紧箍咒”。最后,政策的意愿。外部环境于国内政策属于不可控的因素;当量变引起质变,可能是另一番景象。试想一下,如果一整块田地干涸到连“大水漫灌”都难以起到立竿见影的效果时,那“漫灌”就有可能“鸣金收兵”,而“滴灌”也会“精打细算”。

鉴于市场在此之前基本没有讨论作为货币现象的通胀,世诚投资认为市场并没有怎么计入通胀风险。但好消息是通胀的风险正在迅速降低。

总结一下,世诚投资认为A股市场已计入了大部分的海外疫情影响,但海外疫情风险(包括短期停摆对全球经济的冲击)还在超预期地上升,还没有引起足够的重视。市场仅计入了一部分的业绩风险,且业绩风险本身(即使从买方的角度)还在快速上行(已考虑了政策对冲)。市场基本没有计入央行兜底财政所带来的通胀风险,不过该等风险正在快速下降——因为油价及政策本身的空间和意愿。综上,我们判断A股市场还没有完全计入短中期风险,或者说还没有到可以无顾虑地提升风险偏好的阶段。

在具体的行业或者风格取舍上,考虑到上述各风险的反映程度,世诚投资将短期目光聚焦在两个方向上,一是受益于传统基建的行业比如地产建筑建材等,另一个是受益于新基建的医药医疗服务行业。短期最需要规避的是借着新基建的名义股价拔地而起的平庸之辈。

往期回顾