世诚投资2020年月报7月号

导读

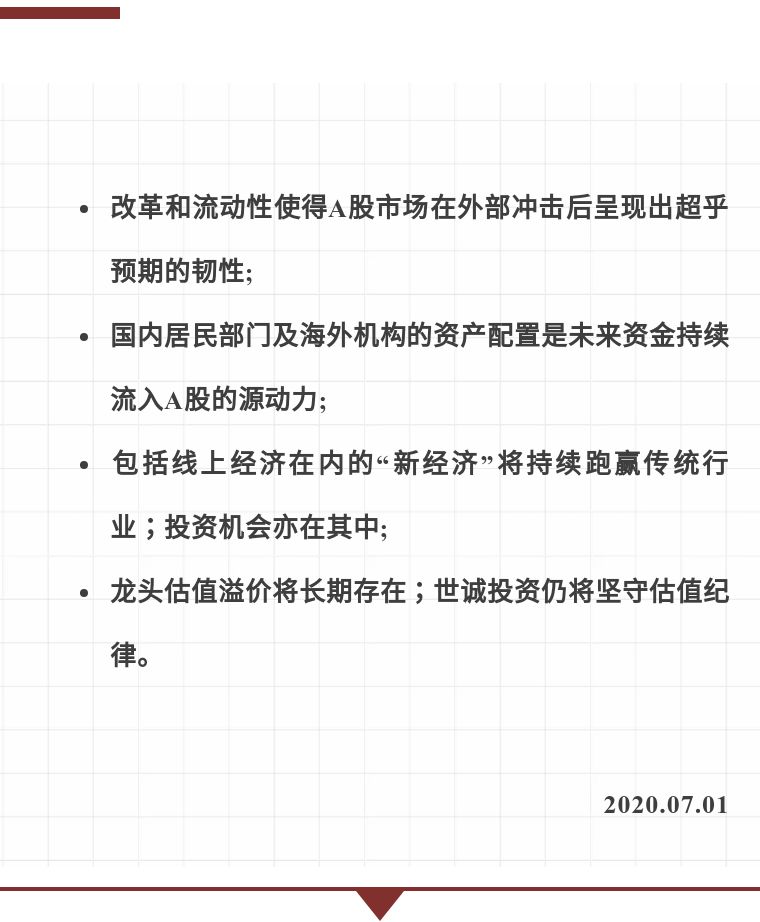

A股市场在刚刚过去的上半年体现出了超乎预期的韧性。之前我们基本判断对了疫情对宏观经济及整体企业盈利的短期冲击,以及更具挑战的外部形势,不过仍然低估了改革及流动性给资本市场带来的积极正面影响。展望下半年乃至未来更长的时间,尽管仍将面临诸多挑战,自上而下的改革及资金的持续流入将继续为更趋活力的A股市场保驾护航。

在今年年初发表的年度策略报告《改革孕育新机》中,世诚投资旗帜鲜明地指出了惟有改革才能给A股市场带来“清泉”与“活流”。令人欣喜的是,虽然有疫情的肆虐及对经济的扰动,改革“步履不停”,甚至有所加快。在新年复市之后不久,我们便迎来了再融资新规,使得资本市场能够更好地发挥其最本质的作用—资源的有效配置。3月份,新《证券法》正式实施,为资本市场的法治供给添上了近年来最浓的一笔。随后,监管部门取消了外资进入A股市场的额度上限,进一步打开了市场开放之门。近期,中央发布了要素市场改革的宏伟蓝图,其中对于资本市场改革的展望令人振奋。创业板注册制新规也刚已落地,并将最早于三季度末开始实施;此举将注册制又往前推进了一步。凡此种种,都有效地提升了市场情绪,进而改善了市场活跃度,充分对冲了疫情及外部形势带来的挑战。

展望未来,改革仍在路上。我们有理由相信监管部门将继续推进包括“深改十二条”在内的各项改革措施,真正把资本市场打造成可持续发展的生态圈,为投资人创造优良的投资环境。正如证监会主席在“两会”期间所表述的,我们的资本市场不再仅仅是个“融资市场”,还是一个“投资市场”。而这种功能定位的转换离不开持续的改革开放;世诚投资对此充满信心。

讲到“投资市场”,我们已经观察到了潜移默化的变化。其中一个就是一度被我们低估的资金的持续流入。以公募基金首发规模为例,今年上半年即已超过了8000亿(绝大多数来自于个人投资者),远超同期水平。这背后的重要原因,一是上述改革举措带来的投资者情绪提升,二是—或许是更加重要的—明确的“赚钱效应”。

看未来,我们对资金的持续流入保有非常高的信心。“财富效应”只是一方面(而且这代表了过去),更重要的是,居民部门的家庭财产配置正在发生深刻的变化。看已有存量,房地产是居民资产配置的绝对“主力军”;看边际增量,包括权益资产在内的流动性金融资产将成为“生力军”。据世诚投资的估算,A股市场最新的真实自由流通市值也仅仅20万亿出头,而居民的储蓄存款接近60万亿之巨。考虑到约2倍的杠杆效应(投入股市的每1块钱的“真金白银“,经过充分交易之后,可以产生2元的流通市值—此地已计入了潜在的融资及再融资需求及交易成本),资金推动的市场表现值得期待。

持续流入的不单单是包括国内个人投资者,还包括海外机构投资者。尽管有疫情的影响、汇率的小幅波动、本土资本市场的大幅震荡、主要指数公司暂缓纳入系数提升等不利因素,今年上半年外资仍然通过“北上”通道净流入A股超过千亿人民币,基本上保持了过去两年的“跑步入场”的节奏。

由于疫情及防疫措施对欧美及发展中国家的影响还在持续,近期两大权威机构—国际货币基金组织和世界银行—都相继下调了今明两年的全球经济增速,而这其中中国可以说是为数不多的亮点--预测中国是今年唯一正增长的主要经济体、明年的增速亦雄冠全球。鉴于A股市场“优质资产”的趋势愈发明显(我们之前有讨论过A股市场绝不仅仅是“避险资产”,而是中长期全球资产配置的“必选项”),对A股国际化这一主题素有研究的世诚投资对于外资持续流入A股市场继续持乐观态度。限于篇幅,我们无法展开于微观层面中国优秀上市公司在是次疫情前后所体现出的远超国际同行的应急响应机制及成果(及其中长期的积极影响),有兴趣的客户可以向我们索取相关资料包括代表性案例。

当然,不是有了改革和资金,我们的A股市场就可以一帆风顺。前路多有曲折,包括疫后经济复苏过程中行业和公司之间的不平衡,以及部分龙头公司业已高企的估值。对于前者,我们相信此次疫情将深刻地、持续地改变人们的部门工作、生活习惯,由此部分行业将很难回到过去(比如由于出行习惯的改变,航空业可能需要数年的时间才有可能恢复到疫情前水平),而另外部分行业将呈现“耐克型”的快速修复甚至加速发展(比如受益于电商进一步发展的快递行业—5月份及端午假期的件量增速都达到了40%,远远超过了疫情前的水平)。总体而言,我们相信未来包括线上经济(电商及相关、远程办公、远程医疗,等等)在内的“新经济”将持续跑赢传统(线下)经济,而与线上经济相关的基础设施、平台及应用场景等诸细分领域会是“牛股”的集中诞生地。

而至于龙头股估值溢价,市场已多有讨论。世诚投资的观点非常鲜明:龙头股高溢价不是一个短期现象,而是将长期存在。一是经济在未来一段时间虽然呈逐步复苏走势,但仍不乏挑战,且刨开短期基数效应后大体还是缓步下行的大趋势,而龙头公司公司在此过程中能体现出更强的抗风险能力,更不用说疫情带来的被动供给侧改革也会使大公司间接受益。二是龙头公司依靠已经拥有的资源和行业地位能够换来更多的资源,由此形成良性循环,加速自身发展—所谓的“大象”不单能跳舞而且能跳得很好。另外,资本市场的财富效应包括资金的持续流入也使得“强者恒强”不是一个短期现象。最后,投资者结构的变化(大型机构占比越来越高)及A股市场逐步向成熟市场(龙头效应更加明显)靠拢的趋势也是龙头估值溢价长期存在的重要原因。

当下的相对高估值是个不争的事实。世诚投资看到的一个化解办法是“估值切换”—通俗而言,就是用未来的业绩来给当下的估值一个更合理的解释(这并非简单的“自欺欺人”)。谁更有可能享受到这种估值切换?我们判断未来业绩确定高、且有相当增速的行业和公司是这方面的最佳候选人。不过,这其中的变化是,估值切换的时间节点越来越早(从之前的接近年底到目前的中报披露前后),且引用的业绩所对应的“未来”也“越来越远”(从之前的下一财年到目前的“两年后”)。这种变化当然是一种风险的积聚;“向均值回归”是最终的归宿。对于世诚投资而言,我们将时刻保持一份清醒,在灵活顺势而为的同时不会放弃对估值纪律的坚守。

往期回顾

治标还是治本 丨 市场解读