美国经济重上投资者日程

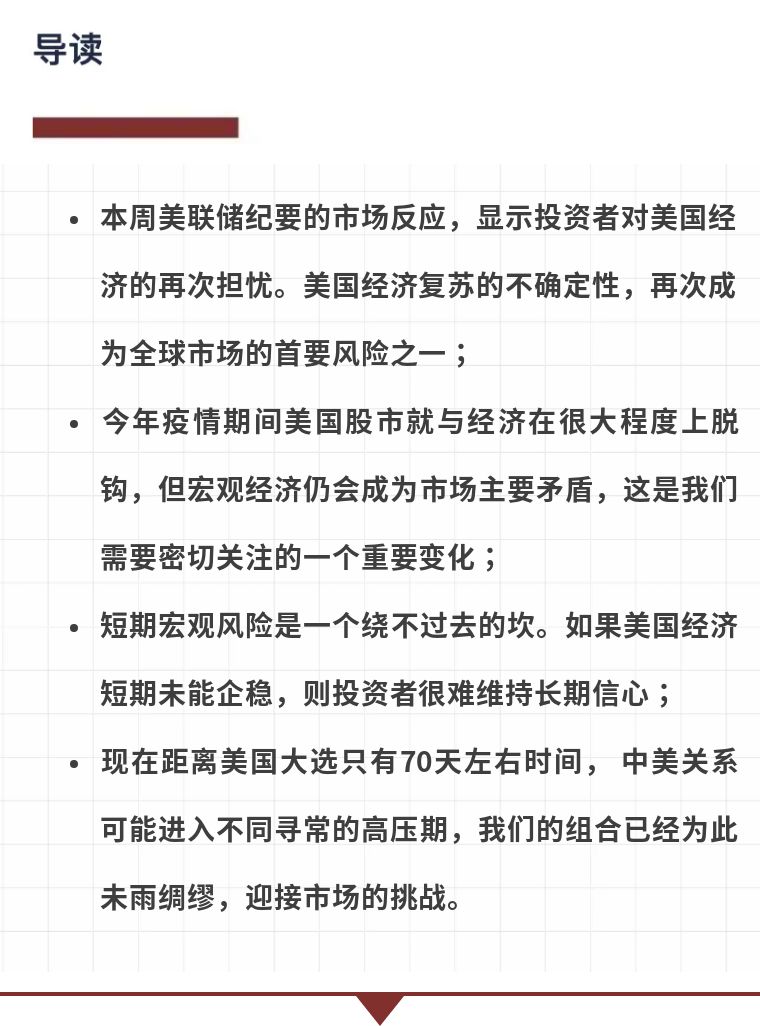

本周三(北京时间周四凌晨),美联储公布了7月货币政策会议纪要,美国股市盘中“变天”,美股三大指数收市全线下挫,黄金更是下跌超过3%。隔日A股也一定程度上受到了冲击。虽然股市下跌幅度不大,我们也很少在意单日市场表现,但周三的全球市场反应却透露出投资者对美国经济的再次担忧,美国经济复苏的不确定性也再次成为首要风险之一。这是我们需密切关注的一个重要变化。

本周的美联储会议纪要早就在我们的研究日历上了,但之前并没有得到足够重视,主要是因为相关会议和公告在7月底就完成了。历史上美联储会议纪要并不是一个举足轻重的事件,特别是对A股投资者而言。确实,我们读了这份逾一万字的英文报告后没有发现什么新意(也许是由于我们水平有限)。我们总体感觉是,美联储自己都不太清楚经济的未来走势,所以读者们对政策细节的咬文嚼字或许没多大意义。但无论如何,市场似乎从这份文件中嗅到了什么,投资者也在很努力地想得出一些的结论,有些甚至是相反的观点。

我们认为,真正撼动投资者信心的可能是下面这句话:The projected rate of recovery in real GDP, and the pace of declines in the unemployment rate, over the second half of this year were expected to be somewhat less robust than in the previous forecast. 2020下半年的复苏力度恐怕没有预期那么强劲。我们推断经济问题将再次浮出水面,成为美股乃至全球市场的核心矛盾。

读到这里,您可能要质疑为何在一个如此“简单”的结论上做文章。难道经济不是股市上涨或下跌的动力吗?从历史数据看来,其实经济和股市并没有连接得那么紧密。远的不讲,今年美国股市就与经济在很大程度上脱钩。美国疫情的顶峰和经济的谷底,对应的并不是股市的最低点。疫情恶化甚至二次爆发时,美国股市还在创历史新高。就美股近几个月的走势来看,很难置信这是一个最高单日确诊病例近8万、二季度GDP下跌33%的经济体。

我们可以尝试理解美股如此亢奋的原因。一,疫情虽然在恶化,但疫苗也在快速发展中。同时,随着美国医疗体系的经验值提升,对COVID-19的治疗效果也在提高,死亡人数没有创新高。二,那些耳熟能详的美国“新经济”公司在此次危机中呈现出超强的韧性,二季度亮丽的财报是最好的佐证。三,也就是与这篇文章有关的,美国市场曾一度忽略经济数据而只看政策。零利率和无限量QE + 闪电式的财政刺激 = 足以消除市场对经济的任何顾虑。(换而言之,美股下跌风险也将来自于以上三大逻辑)。

本周市场对美联储纪要的反应表明,投资者应该不会对美国经济那么掉以轻心了。这里还有一个“技术原因”,即美国政府的第二轮刺激计划看似没那么顺利。今年3月的第一轮计划通过只用了不到一周时间。现在第二轮计划还未通过,众议院已经进入夏季休会。

在经济重上日程的同时,市场的前瞻性似乎也更短了。之前我们观察到不少外资机构,都在竭力推荐越过2020年的美国经济衰退,着眼于2021年的强劲复苏。“只需看到对面的山顶,无须担心下面谷底有多深”。但现在多种迹象表明,短期宏观风险是一个绕不过去的坎。如果美国经济短期未能企稳,则投资者很难维持长期信心。

当前对美国三季度GDP的普遍预测是同比增长20%,如果成真的话,这将是有史以来美国最高的单季度成长(再则要追溯到1950年一季度的16.7%)。正式三季度GDP要到10月29日才公布,而11月3日是美国大选日,这也是为何市场会再次关注经济。就目前宏观和微观数据来看,三季度的复苏怕凶多吉少。截至发稿时,美国刚公布的初次失业人数再破100万关口,高于预期的91万。同时, 2020年还未过去,美国企业的破产数量却已经创了10年新高,等等。这些都是风向标。

过去数月,我们曾在报告中多次提醒A股市场的“外围风险”。随着美国疫情恶化和经济下滑,相关风险也在加大,对A股的影响将主要体现在以下几方面。一是美股如果再次暴跌,对中国市场产生的冲击。二是美国经济若低于预期,对中国经济的影响。三是特朗普政府鉴于经济压力和选举原因继续围堵中国,在贸易、科技、金融等多方面继续施压。现在距离美国大选只有70天左右时间, 中美关系可能进入不同寻常的高压期。

回到投资策略,有关美国经济的黑天鹅,我们已经做了考虑和准备。即使在市场忽略宏观经济这个房间里的大象时,我们也在持续提醒自己相关风险,居高思危,并不断优化我们的投资组合以更好抵御下一次风暴的来临。

2020.8.21

往期回顾